最小化本土偏好。(home country bias)

本土偏好是指對本地投資的傾向性,此導致多樣性降低及風險增加,並可能錯失盈利機會。

造成本土偏好現象的因素之一是當投資組合涉及多種貨幣時外幣匯率的複雜性。在降低風險並實現增長最大化時,需要考慮每種貨幣對其他所有貨幣的匯率。但若將投資組合轉換為一種貨幣(本土貨幣或美元或英鎊),則無法考慮所有匯率,因此將忽略重要信息。

CLCI 開發了 CLCI 全球基準指數 (GBI),能夠將投資組合中的貨幣曝險轉換為貨幣中立值,用於提供不受偏好影響的風險報酬衡量標準。

最大化絕對意義上的全球財富應為所有理性投資人的目標。CLCI 所開發出的指數便是為了幫助您達到這個目標,我們重新定義了風險的衡量方式,亦藉此確立風險與報酬的非任意性基準指標。本土偏好一直以來都是財務金融方面最難擺脫的異常現象,而雖然資訊不對稱、法規障礙和交易門檻在過去能夠解釋這個顯而易見的異常現象,近來金融市場的國際化更進一步讓多數市場參與者因欠缺國際化觀點而身陷雲霧之中。此偏好造成投資人對風險和報酬的認知存在偏誤。CLCI 最佳化方法技術將「零風險資產」重新定義為經最佳化加權的貨幣籃。CLCI 全球基準指數 (Global Benchmark Index, GBI)。 使用 CLCI-GBI 作為所有曝險的共同基礎,讓您在全球脈絡下管理及理解風險及報酬。

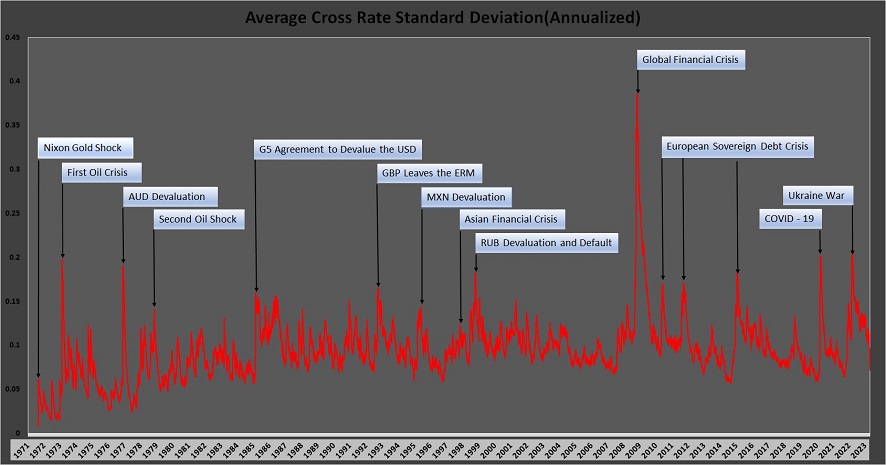

CLCI 已開發出用於特選核心貨幣群組的專有價值估算度量,此度量實時運作以量測與購買力平價 (purchasing power parity) 的離差,以及資本流動的趨勢。 CLCI 全球價值指數 (Global Value Index, GVI) 已回溯計算到 1971 年八月,並跨時間地展現出顯著優於平均的表現,同時使用 GBI 作為共同基礎時,GVI/GBI 跨時間的報酬標準差低於特選貨幣群組中自由流通的個別貨幣之對應值。