對於與貨幣報酬相關聯的因子之整體調查。

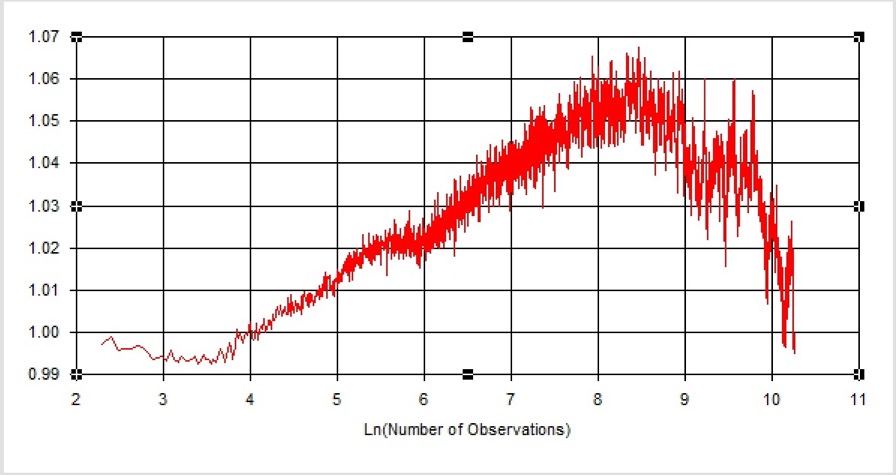

當聲明中使用「長期」這個詞彙時,隱含假設了特性具有一定規模。此假設可用重新調整範圍比例的分析進行測試。

以上的圖表係使用多個匯率綜合產生,內含 114076 筆每日報酬。報酬之範圍的成長率從大約 2 個月到約 1 年高於預期,1 年後和緩,並在大約 10 年後下降。過往對於購買力平價均衡之眾多研究已指出多年度平均反轉時間,圖表所示內容也與此符合。在這個架構下,我們將檢視從 1988 年 6 月 30 日到 2021 年 6 月 30 日的未重疊 1 個月、6 個月及 5 年的報酬。我們將樣本分成兩個子樣本,分別代表全球金融危機 (GFC) 之前和之後的市場體制。

遠期匯率偏誤

從業人員通常將其稱為利差交易,也是眾多學術研究的熱門主題,這些研究均在嘗試解釋此在經驗中觀察到且持續存在的未拋補利率平價之瓦解。 在外匯市場中,實現此策略的方式僅僅是以低利率貨幣借貸,並將資金轉移至高利率貨幣。因此策略過於穩定有效,即使在邏輯上有其不一致之處,許多市場參與人開始堅信操作這個策略能夠得到「免費的午餐」。 至少自從全球金融危機時期以來,此策略之有效性便在持續減弱。

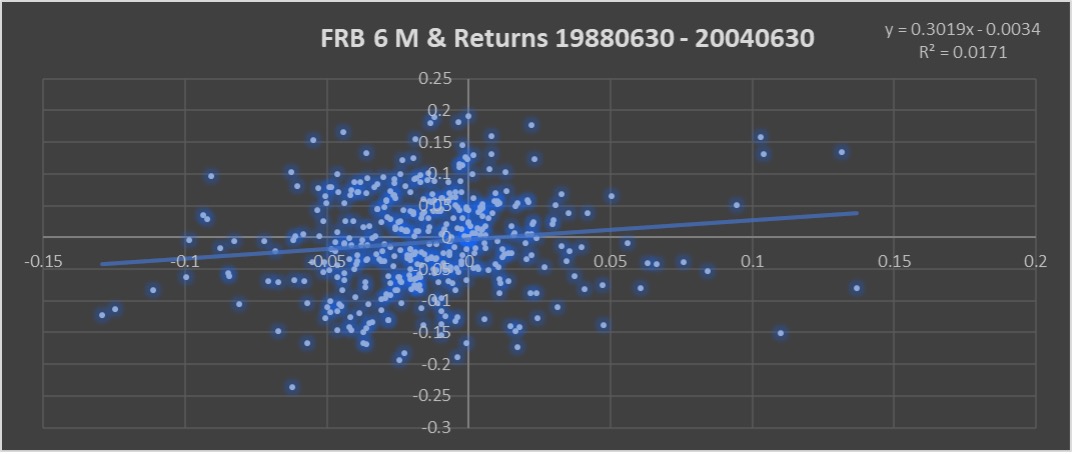

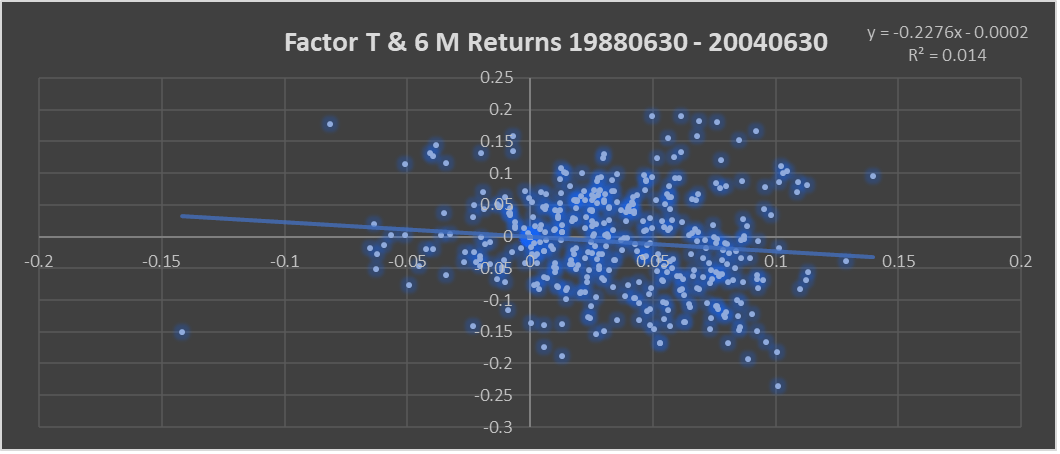

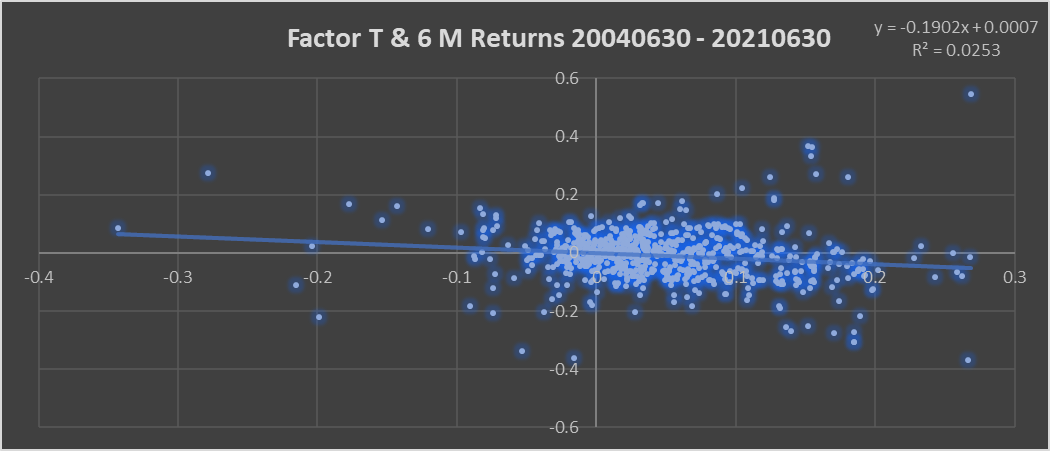

下列圖表便是以該時期開始時的隔夜利率差比較後續 6 個月的報酬之散布圖。假設未拋補利率平價為真,則意味著係數應為零。

此策略之歷史有效性在所檢視的全球金融危機前第一個時期十分顯著。

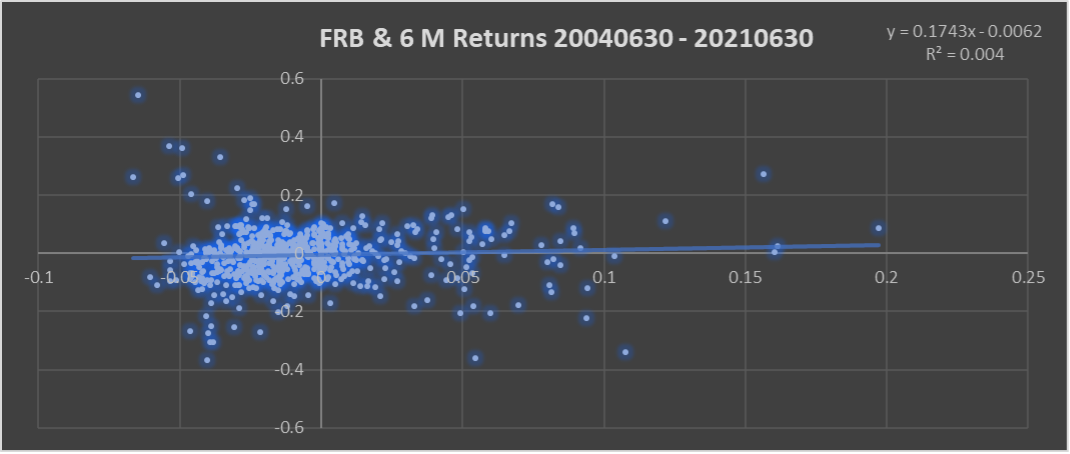

在全球金融危機後,這個關聯開始瓦解。

若將分析對象限制於僅有已開發經濟體,並比較 1 個月報酬,我們所得的結果依然相同。此對這個因子策略最常用的實現方式具代表性。

CLCI 的觀點是,遠期匯率偏誤在過去代表了不必然會於相對短的歷史報酬資料中顯現的風險因子,即使投資人確實曝露在該風險因子下。像是突然的貨幣貶值或市場體制改變。

全球金融危機引發中央銀行以前所未見的方式操控利率,這可能造成了遠期匯率偏誤信號的瓦解。

CLCI 認為現在更適合作為代表指標的是一種從相對報酬分佈衍生出的非對稱風險量化值。具體而言,我們發現在交叉匯率報酬標準差上升時傾向貶值的貨幣能提供報酬溢酬。 此模式在全球金融危機後仍持續存在。此為本公司專有研究,我們稱此量化值為 T 因子。

Froot, K. A. and R. H. Thaler (1990), "Anomalies: Foreign Exchange", Journal of Economic Perspectives, 4, 179-92.

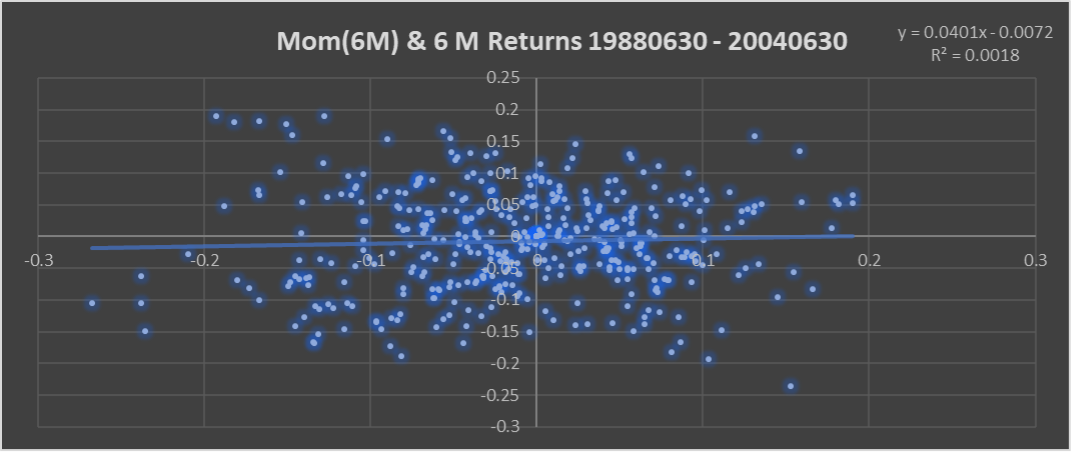

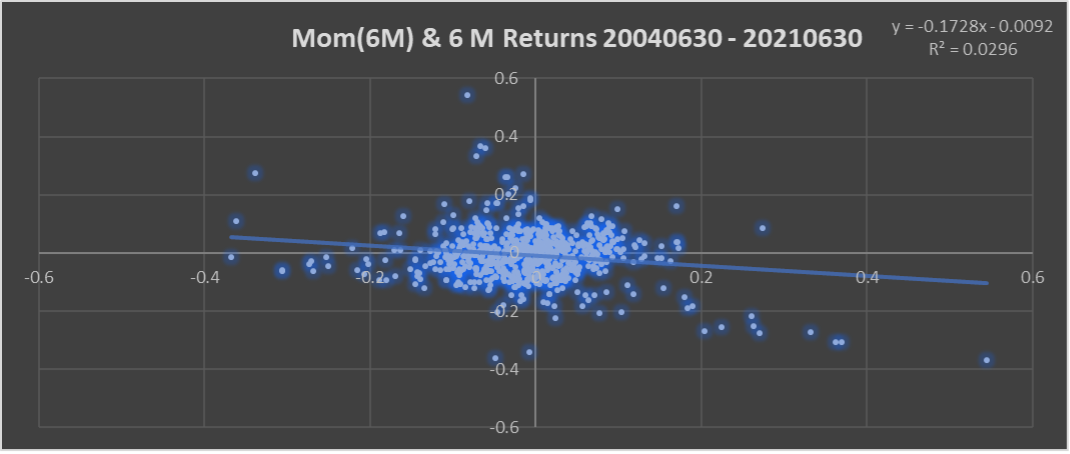

動量

動量效應一直以來都是跨各資產類型均可觀察到的持續存在的異常行為,也被廣泛地研究討論。此效應背後成因是投資人一開始的反應不足,以及隨後因為層層資訊瀑布而誇大加劇的過度反應。與研究文獻所得結論一致,我們發現貨幣中的動量效應大致限制於開發中市場,且在樣本資料後半部的大部份形成期間被弱化或反轉。隨著市場流動性變得更高,以及套利與交易成本降低,可預期動量效應將被其他因子所主導。

Burnside, C.; Eichenbaum, M.; and Rebelo, S. (2011), “Carry trade and Momentum in currency markets”, Annual Review of Financial Economics 3(1), 511–535.

Menkhoff, L., Sarno, L., Scmeling, M. and Schrimpf, A., (2012). “Currency Momentum Strategies”, Journal of Financial Economics, (forthcoming).

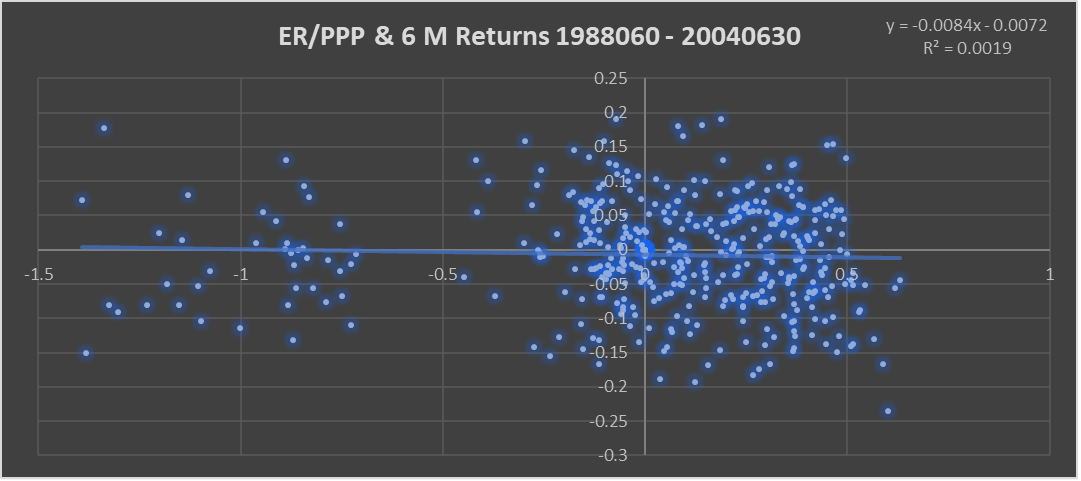

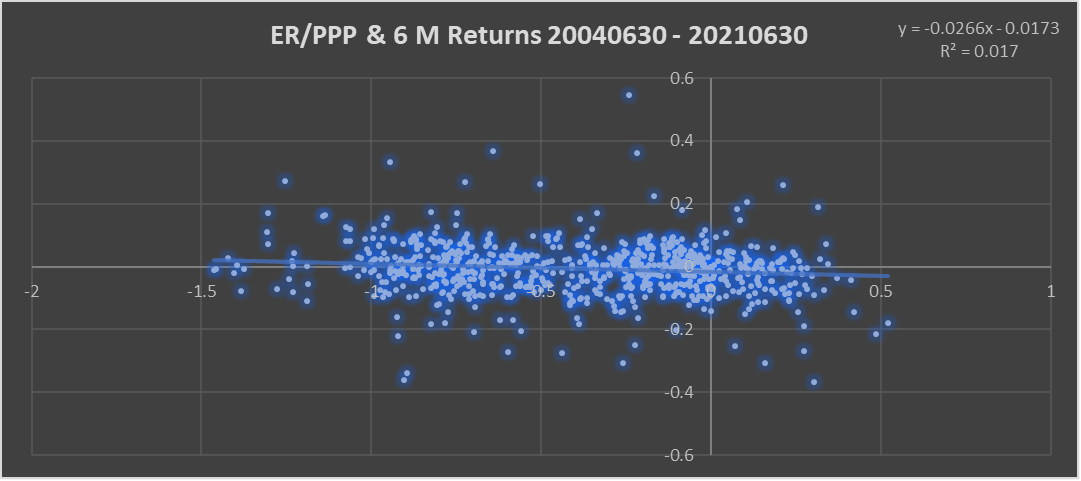

價值

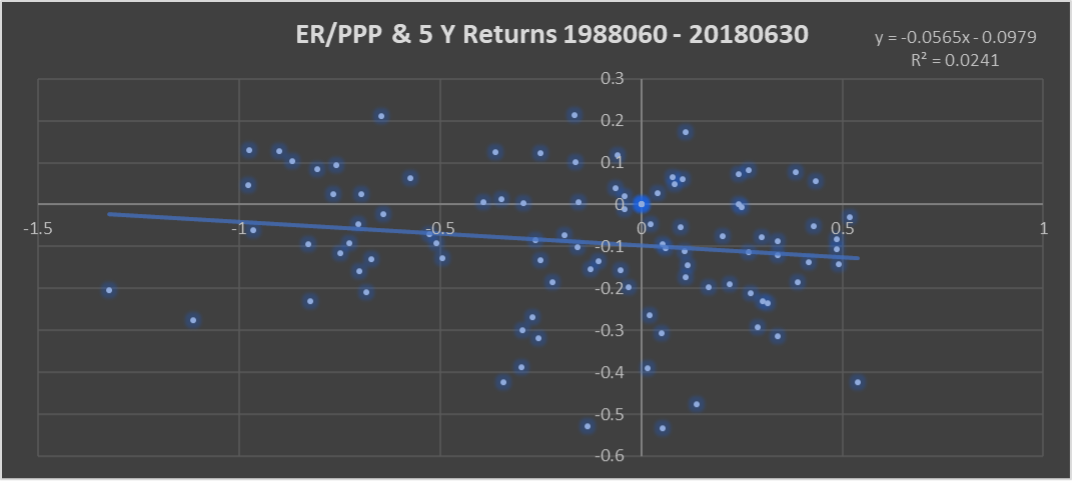

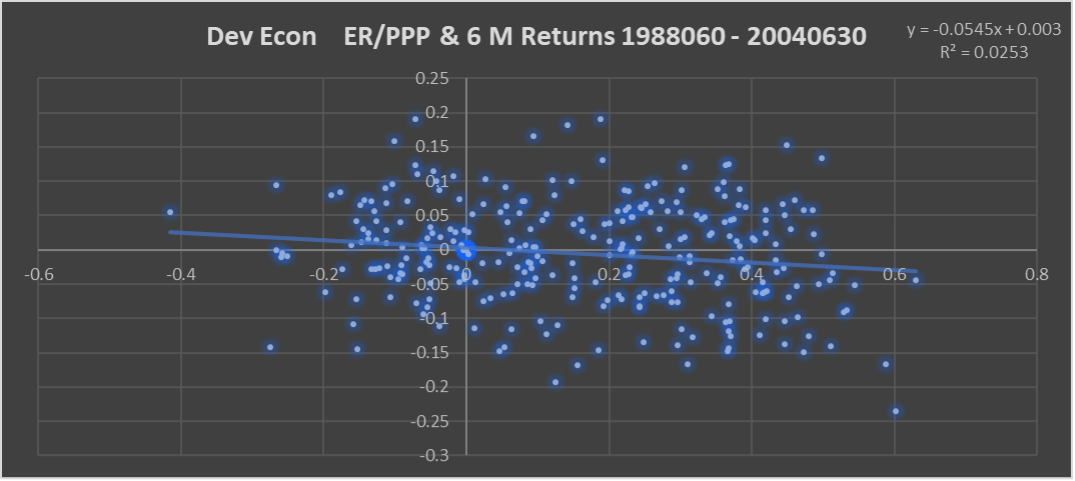

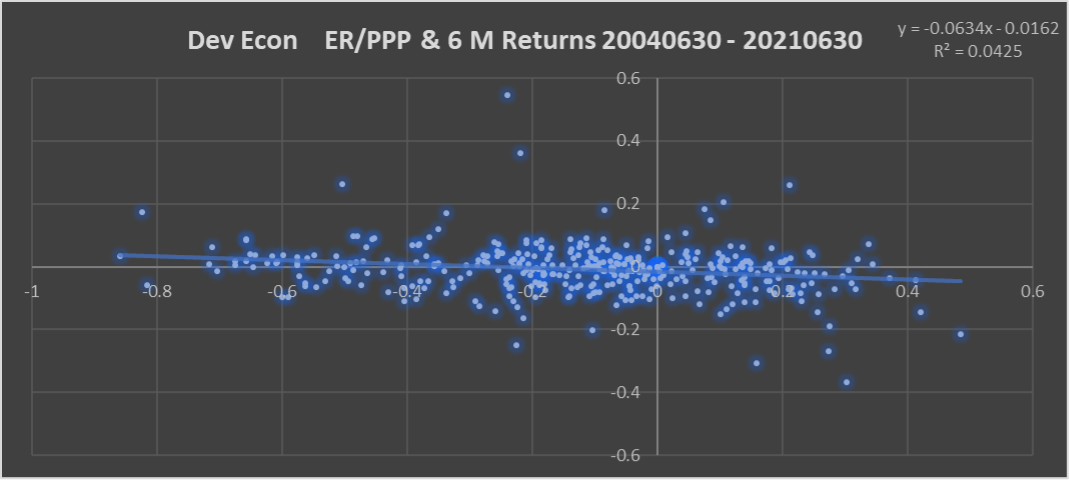

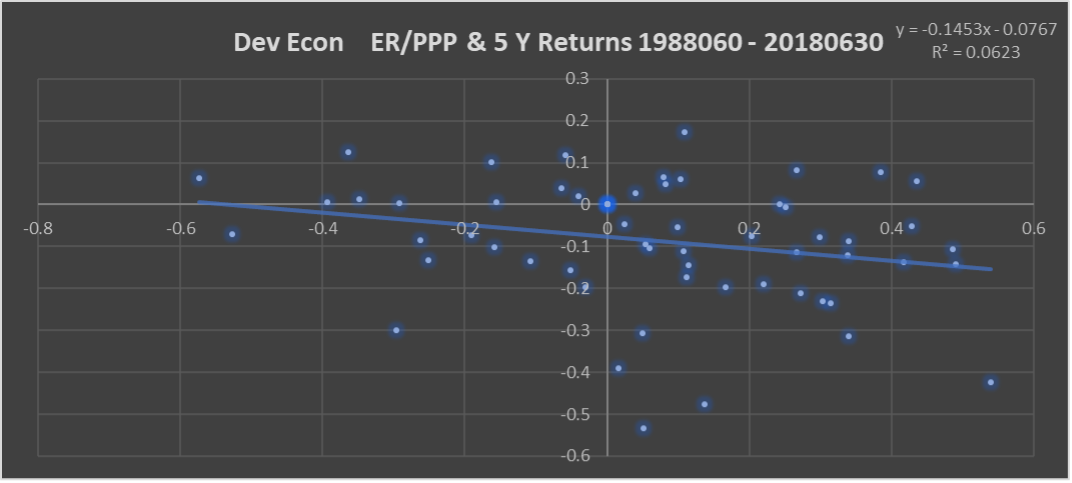

任何貨幣的基礎價值可藉由衡量其可交換的貨物及服務的價值與品質來評估。在沒有交易成本的情況下,匯率應收斂至與跨經濟體的等價貨物和服務之成本等同的平衡價值。此稱為購買力平價 (purchasing power parity, PPP),且遵守一價定律。在實務上,不同的經濟體所消費的貨物和服務並不總是能直接進行比較,且交易成本通常難以量化。這些困難導致資料品質問題,對於較小的經濟體和早期收集的資料來說,尤其如此。 下列圖表繪出 6 個月和 5 年的報酬結果,首先列出我們的總體資料集結果,接著則是僅納入已開發經濟體的資料集結果。可明顯看出已開發經濟體可找出較高品質的信號。

僅檢視已開發經濟體時,PPP 因子信號的強度高出許多。量測誤差部分解釋了此差異。

CLCI 已產出並維護一專有資料集,用於對購買力平價持續進行深入研究。經謹慎篩選考慮,以確保僅將可得當時資料原貌的資料納入歷史資料中。

Menkhoff, Lukas and Sarno, Lucio and Schmeling, Maik and Schrimpf, Andreas, Currency Value (June 25, 2015). Available at SSRN: https://ssrn.com/abstract=2492082 or http://dx.doi.org/10.2139/ssrn.2492082

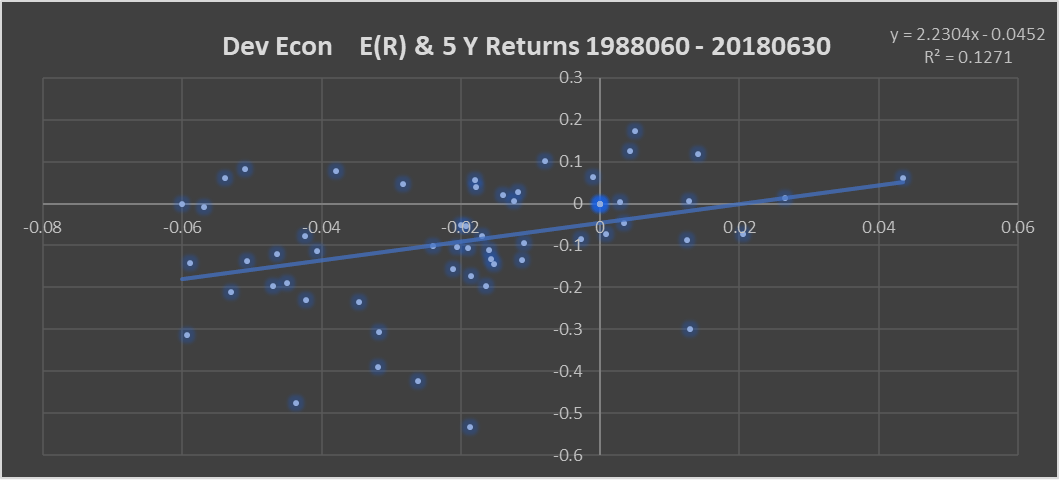

結構因子

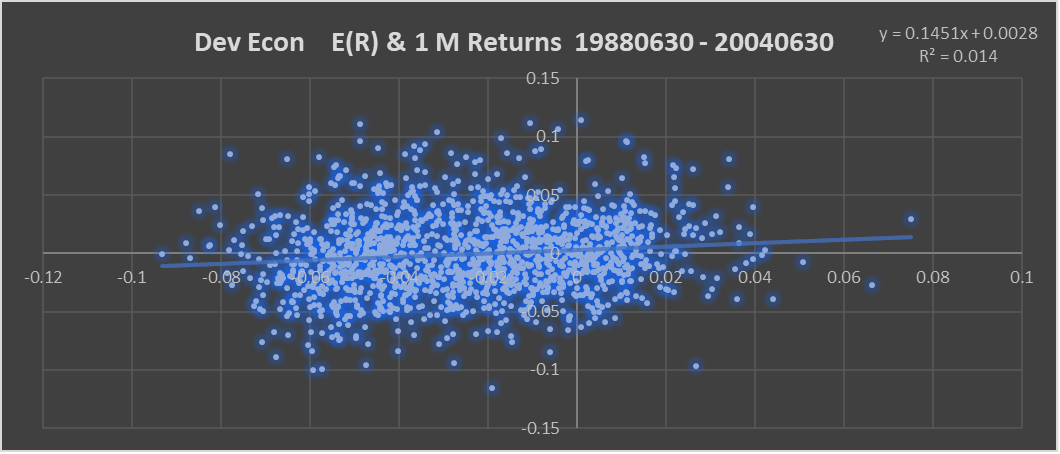

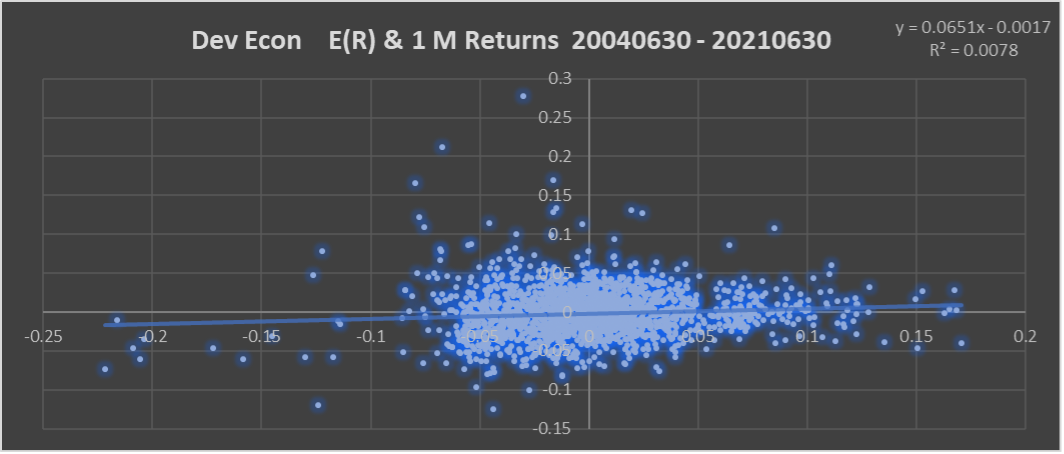

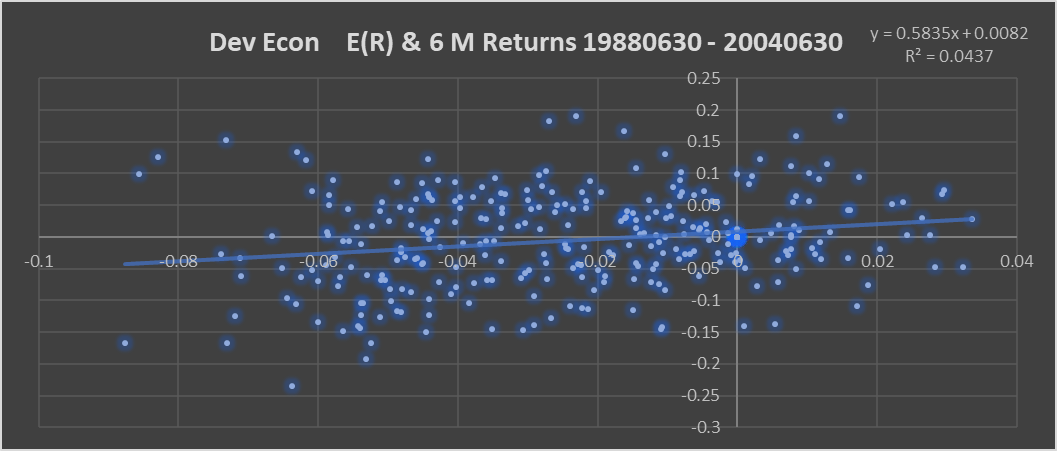

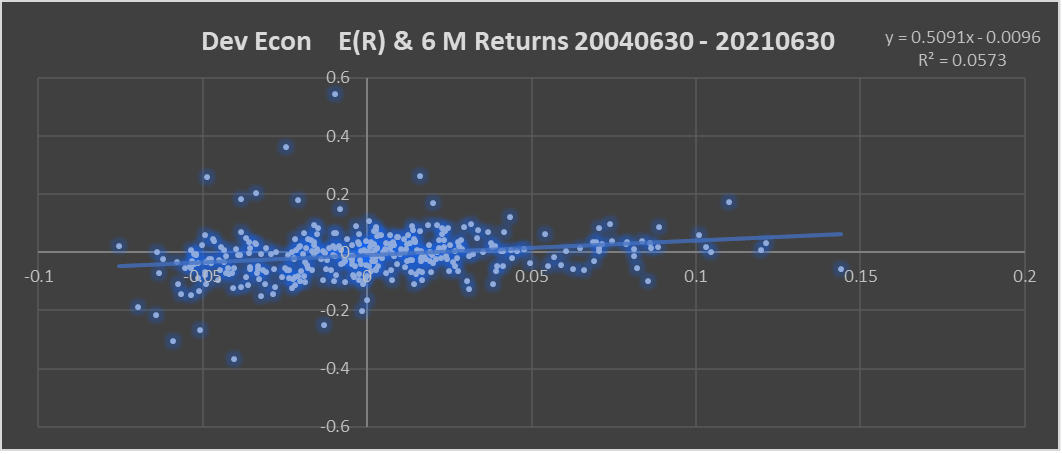

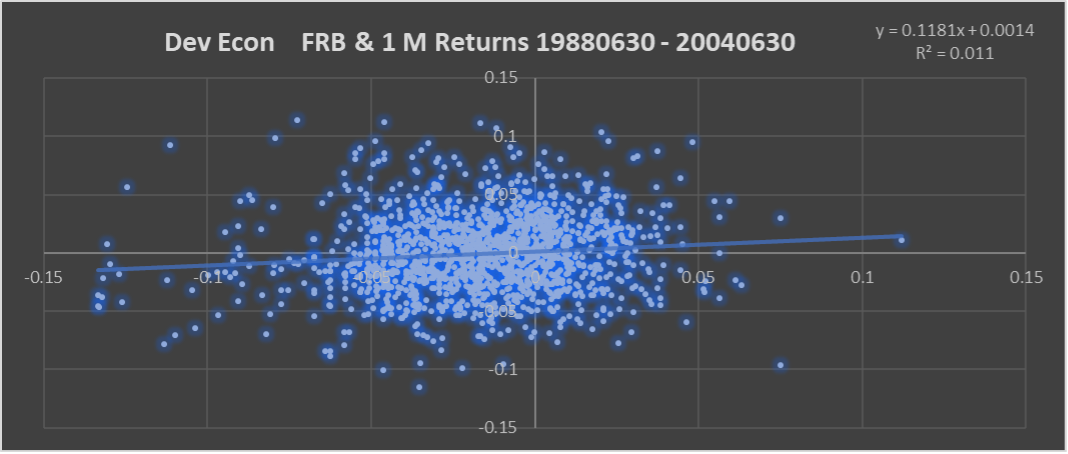

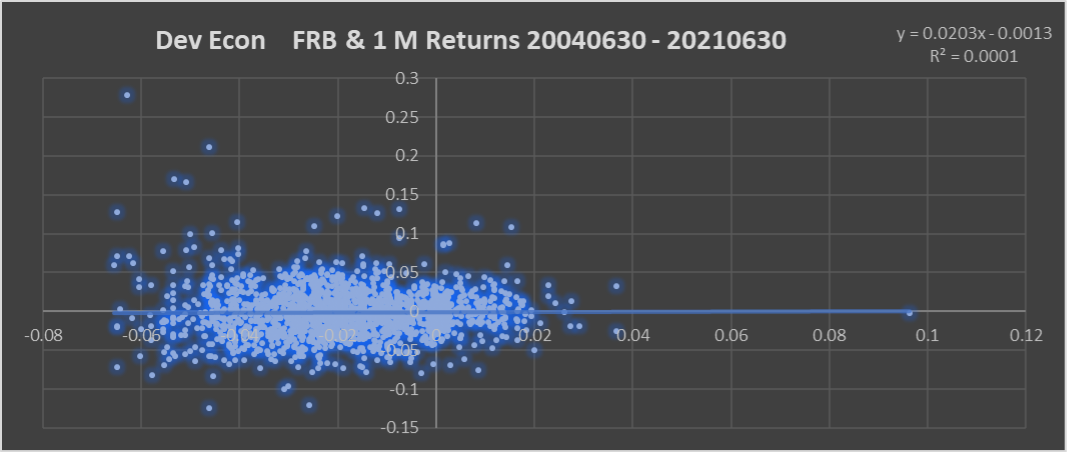

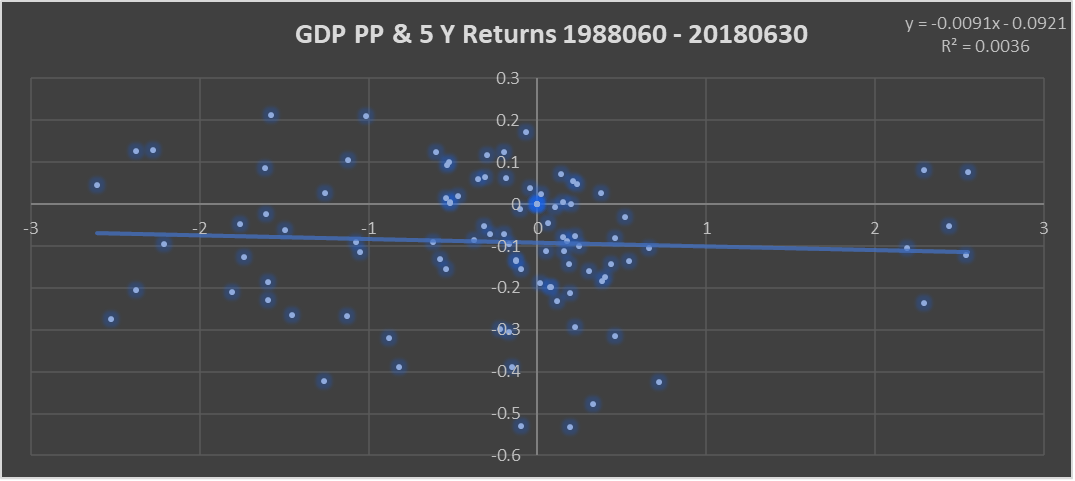

若以人均 GDP 作為衡量標準,比起已開發經濟體,相對低開發的經濟體應該能夠藉由借鑑更進步的經濟體之成功經驗作為改善模型,以相對高的成長速率改善生產力。假設其他因子均保持相等,此生產力改善應能在較長時間內造成貨幣價值的提升。實際上,將因子保持相等是不可能的,且如下列圖表所顯示,亦難以觀察到此關聯。 我們也能觀察到,開發程度較高經濟體之相對良好的表現進一步弱化了這樣的關聯。此可能與已開發經濟體中對於緩和通膨衝擊所具有的較高貨幣紀律有關。

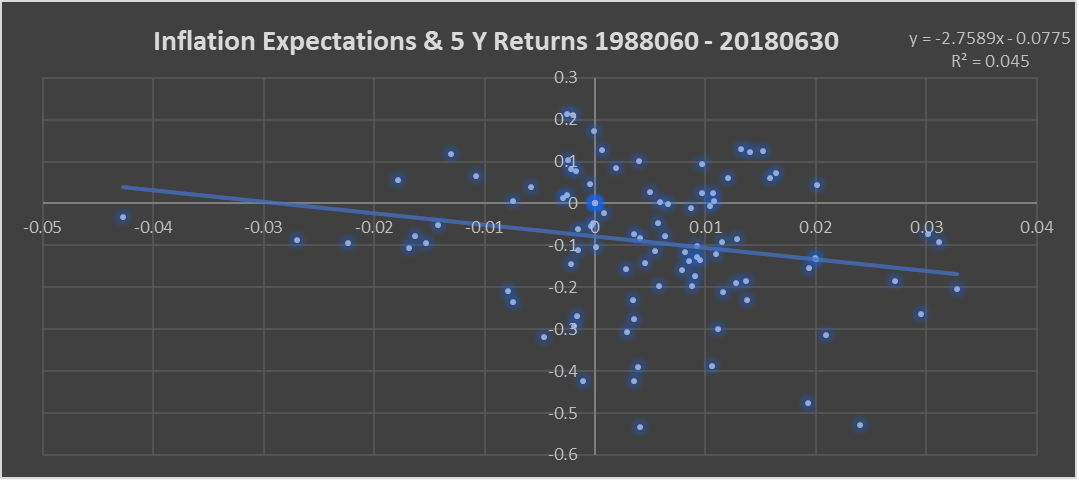

衍生自市場的相對通膨預期確實顯示了符合預期的與未來長期貨幣報酬的關係。

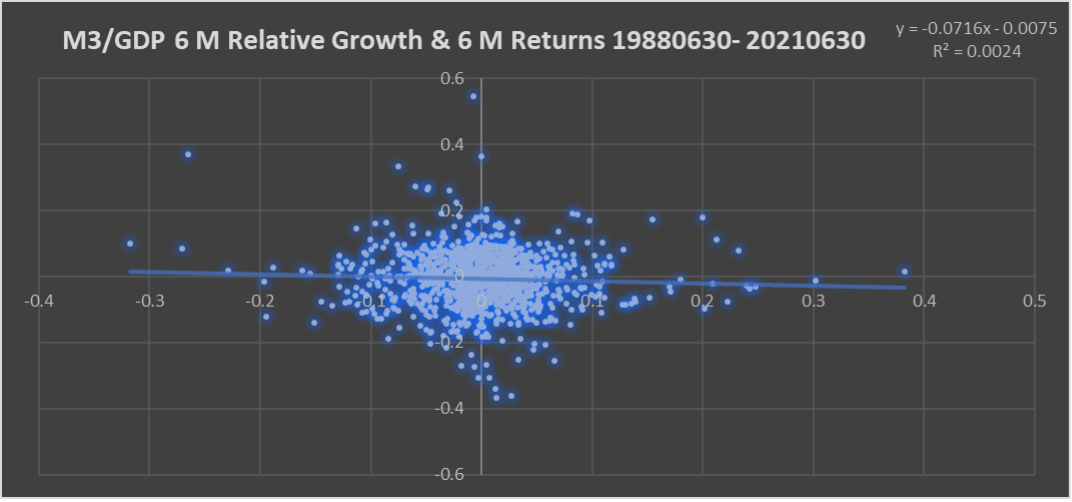

貨幣供應量成長亦顯示了符合預期的與未來報酬的關係。

綜合這些結論,我們就能從整個樣本時間週期間均保持穩定的基礎經濟原則,來衍生出可靠的模型。